![]()

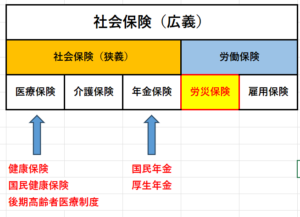

労災保険の概要

労災保険は、業務上や通勤上(労働者が家と会社を合理的な経路・手段で

往復した場合)における労働者の病気、ケガ、障害、死亡などに対して

給付がおこなわれる保険です。

業務災害 ・・・業務上における病気、ケガ、障害、死亡など

複数業務要因災害・・・2以上の会社の業務が原因でおこった

病気、ケガ、障害、死亡など

通勤災害 ・・・通勤中における病気、ケガ、障害、死亡など

通勤の途中で寄り道をした場合は、正規のルートに戻ったとしても

通勤と認められません。ただし、日常生活を送るうえで必要な

寄り道については、正規なルートに戻ったあとは

通勤と認められます。

会社から家に帰る途中にパチンコ屋に寄った。 ⇒ 通勤と認められない。

夕食の買い物のためにスーパーに寄った。 ⇒ 通勤と認められる。

対象者

すべての労働者

☆アルバイト、パートタイマー、日雇い労働者、外国人労働者などを含む。

☆経営者である社長や役員は含まない。

保険料

☆労働者が会社は強制加入。

☆保険料は全額事業主が負担する。

☆事業の内容ごとに保険料率が決められている。

工事現場で働く人と事務所で働く人では、事故にあう確率は

工事現場で働く人の方が高いですよね?

事業内容によって保険料率が決められるのは、そういう事です。

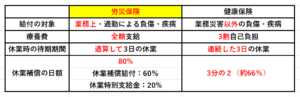

給付内容

☆療養(補償)給付

・療養に対して全額支給される(一部負担なし)。

・労災病院や指定医療機関などで治療などを受けられる(現物給付)。

健康保険では3割自己負担ですが、労災は事業主のための保険

なので全額支給されます。ですので、

労災の場合は病院で健康保険証を出してはいけません!

☆休業(補償)給付

・労働者が病気などで休業した場合、通算して休業4日目から1日につき

給付基礎日額の60%相当額が支給される。

・休業特別支給金として給付基礎日額の20%相当が上乗せ支給される。

健康保険の傷病手当金だと、2/3(約66%)が支給されるので

60%相当の労災保険のほうが支給額が低いように感じますが、

休業特別支給金としての20%がそこに上乗せされるので

実質は80%の支給になります。

☆傷病(補償)年金

・労働者が業務上の病気やケガにより療養し、療養開始後の1年6か月経過

しても治っていない場合、傷病等級1級から3級に該当する場合に、

休業(補償)給付に代わって支給される。

健康保険の傷病手当金では、1年6か月まで給付されますが、

労災保険では、1年6か月経過しても治っていない場合、

給付 ⇒ 年金という言葉に変わり、支給され続けます。

特別加入制度

社長や役員、自営業などは、労働者でないので労災保険の対象となりませんが、

一定の場合には労災保険に任意加入できます。これが特別加入制度です。

労災保険の適用を受けない中小事業主や労働者としての側面が

強い個人タクシー業者や大工さんなど(ひとり親方さんなど)は、

労災保険に特別加入できる制度です。

(まとめ)健康保険と労災保険の比較

労災保険は健康保険と比較して覚えるのがポイントですね。

上記の比較表で確認しておくといいと思います。

![]()

コメント