![]()

住宅ローン金利の種類

固定金利型

・ローン申し込みから返済まで金利が変わらないローン。

なので申し込み時の金利が低いときに有利。

変動金利型

・市場金利の変動に応じて金利が変動するローン。

・金利は半年ごとに見直される。

・返済額の見直しは5年に一度。

固定金利選択型

・返済期間の初めのうちは固定金利で、固定金利が終了した後、

固定金利にするか変動金利にするかを選択できるローン。

・固定金利期間が長いほど、(固定金利期間の)金利は高くなる。

住宅ローンの返済方法

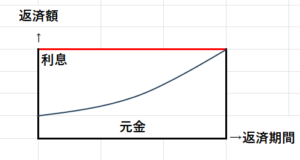

元利均等返済

・毎回の返済額(元金と利息の合計額)が一定の返済方法

☆返済期間の当初は利息の部分が大きく、返済期間が経過していくと

元金の部分が増える。

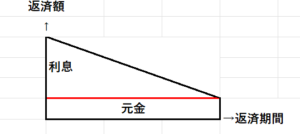

元金均等返済

・毎回の返済額のうち元金部分が一定となる返済方法

☆返済が進むとローン残高が減るので、利息も減る。

ただし、返済開始時は負担が大きい。

ポイント

☆総返済額は元利均等返済のほうが大きくなる。

元金均等返済のほうが総返済額は少なくなっても

実際は、ほとんどの人は元利均等返済を選んでいます。

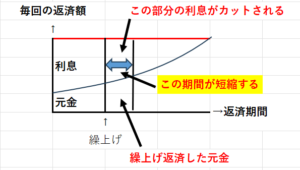

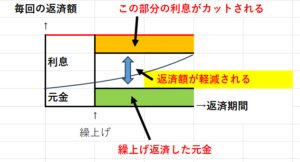

住宅ローンの繰上げ返済

住宅ローンの元金部分の一部または全額を前倒しで返済することを

住宅ローンの繰上げ返済と言います。

将来支払う利息を減らすことができます。

返済期間短縮型

毎回の返済額を変えずに、返済期間を短縮する方法

返済額軽減型

返済期間を変えずに毎回の返済額を減らす方法

返済期間短縮型のほうが利息の軽減効果が大きくなります。

ローンは返済期間が長いほど利息が大きくなるからです。

住宅ローンの種類

財形住宅融資

財形住宅融資は、財形貯蓄(給与から毎月自動的に一定額積み立てる制度)を

おこなっている人が利用できる公的な住宅ローンです。

| 金利 | 5年 固定金利 |

| 融資金額 | 財形貯蓄残高の10倍以内(最高4,000万円)で、住宅の購入価格の90% |

| 融資条件 | 1年以上継続して積み立てをしていて、財形貯蓄残高が50万円以上あることなど |

フラット35(民間ローン)

フラット35は、民間の金融機関と住宅金融支援機構が提携して提供している

長期固定金利型の住宅ローンです。

金利

☆固定金利

☆融資実行日の金利が適用される

☆利率は取扱金融機関によって異なる

融資金額

☆最高8,000万円(購入価格の100%)

ただし、融資割合が90%超のときは高い金利が適用される

返済期間

☆最長35年

☆完済時の年齢は80歳以下でなければならない

融資条件

☆本人が住む住宅であること

☆申込日の年齢が70歳未満であること

繰上返済

☆窓口の場合は100万円以上

☆インターネットの場合は10万円以上

その他

☆保証人や保証料は不要

☆繰上返済の手数料は無料

☆条件を満たせば親子リレー完済も可能

住宅資金の制度

財形貯蓄制度

財形住宅貯蓄

・制度導入企業の従業員が、給料から天引きしておこなう貯蓄

住宅の取得や増改築を目的とした貯蓄をおこなうことです。

・一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄があり、どれかを利用していれば、

財形住宅融資が受けられます。

☆申し込み時の年齢が55歳未満

☆ほかの財形と合わせて、合計550万円までの元本から生じる利子が非課税

☆一定の要件を満たせば、住宅の増改築の場合でも払い出し可能

今の日本の状況では利子がほぼつかないので、利子が非課税の

財形住宅貯蓄は正直メリットが感じられません・・。

こういう制度があるということで覚えておきましょう。

団体信用生命保険

・住宅ローン返済中に債務者が死亡した場合に、保険会社がその時点の住宅ローン

残高を保険金として金融機関に支払うという契約の保険をいいます。

つまり、遺族は残りの住宅ローンを支払う必要がなくなります。

・フラット35に団信の費用が含まれる。

住宅ローンの借換え

住み続けながら返済中の住宅ローンをローンに借り換える事をいいます。

メリット

・金利の低いローンに借り換えることで、利息の負担が減る。

注意点

・再契約になるので、ローン手数料などを考慮する必要がある。

・団信は加入しなおす必要がある。

・民間融資から財形住宅融資などの公的ローンへの借換えはできない。

老後生活資金

・働くことによる収入

・退職金

・年金(公的年金・企業年金)

・貯蓄

老後生活費の計算

夫婦ともに健在の場合(月額) :退職前の生活費 × 0.7

夫のみまたは妻のみの場合(月額):退職前の生活費 × 0.5

これらを年額になおして、退職時から平均余命までの年数をかけた金額が

老後に必要な生活費ということになります。

老後資金は試験にはあまりでません。

住宅ローン返済やフラット35などを理解しておきましょう。

![]()

コメント