![]()

ライフイベントと3大必要資金

ライフイベント

結婚、子供の教育、住宅の取得、退職など、人の一生における出来事をいいます。

3大必要資金(人生の中で必要金額が大きい資金)

教育資金・住宅取得資金・老後資金

ライフプランニングの手法

キャッシュフロー表・個人バランスシートは実技試験で

よく出題されます。実際にFPになってお客様の相談に乗る際も

必要になります。表の見方など理解しておきましょう。

ライフプランニングの手順

ライフプランニングとは

ライフプランを実現するために資金計画を立てることを言います。

① 顧客の希望や目的、現状を聞く。

② ①で顧客から収集した情報をもとに現状の問題点を分析する。

③ ②でわかった問題点を解決するために、対策とプランを立案する。

④ プランの実行を支援し、定期的にフォローをする。

ライフイベントを行う際に利用するツール

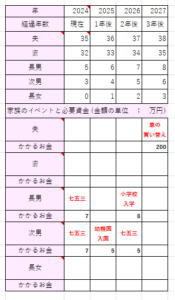

ライフイベント表

・ライフイベント表とは、家族の将来のライフイベントと、

それに必要な資金の額を時系列にまとめた表を言います。

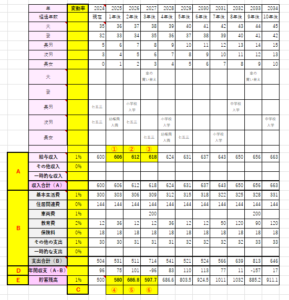

キャッシュフロー表

・キャッシュフロー表とは、ライフイベント表と現在の収支状況に基づいて、

将来の収支状況と貯蓄残高の予想をまとめた表を言います。

A 収入欄には、給与収入など、収入金額(可処分所得)を記入します。

可処分所得は、年収から社会保険料(健康保険料、厚生年金保険料、

雇用保険料など)と所得税、住民税を差し引いた金額です。

要は手取りの事です。

可処分所得 = 年収(額面金額)ー(社会保険料+所得税+住民税)

※生命保険料はマイナスしないので注意する。(手取りから引くものなので)

B 支出欄には基本生活費などの支出金額を記入します。

C 変動率とは変化の割合をいいます。給料であれば昇給率、

基本生活費は物価上昇率を用います。

現在の給与収入を600万、変動率を1%とした場合の給与収入の求め方

① 1年後:600万 × (1+0.01) = 606万

② 2年後:600万 × (1+0.01)² ≒ 612万

➡ 600万 × (1+0.01) × (1+0.01)

③ 3年後:600万 × (1+0.01)³ ≒ 618万

➡ 600万 × (1+0.01) × (1+0.01)× (1+0.01)

D 年間収支欄には収入合計から支出金額を差し引いた金額を記入します。

E 貯蓄残高欄にはその年の貯蓄残高を記入します。

その年の貯蓄残高 = 前年の貯蓄残高 × (1+変動率) ± 年間収支

④ 1年後:500万 × (1+0.01) + 75万円 = 580万

⑤ 1年後:580万 × (1+0.01) + 101万円 ≒ 687万

⑥ 1年後:687万 × (1+0.01) - 96万円 ≒ 598万

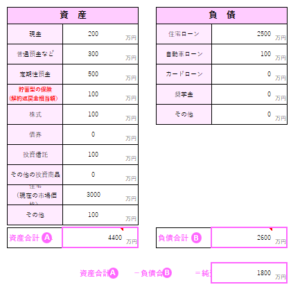

個人バランスシート

・個人バランスシートとは、一定時点における資産と負債のバランスを、

見るための表を言います。

純資産 = 資産合計 − 負債合計

※この表でいくと、4,400万円 − 2,600万円 = 1,800万円

ポイント

①生命保険の解約返戻金相当額は資産になる。

②資産と負債の金額は時価で記入する。

※時価とは買った時の価格ではなく、その時に売れる価格のこと

変動率を加味した給与所得や貯蓄残高を求める問題は

必須項目です。しっかり覚えておきましょう。

ポイント①と②も頭に入れておきましょう。

![]()

コメント